自動車任意保険の【新等級制度】

私のところでは今年の契約分から自動車の任意保険が新制度にて適用されました。

タイミングに差違はありますが最終的には全ての方が新制度に移行します。

ここでは自動車任意保険の【新等級制度】に関してブログもどき的に考えてみます。

事故らない人=負担減 : 事故る人=負担増 これは本当なのか?

今回の【新等級制度】のポイント。

事故らない人=負担減

事故る人=負担増

これが表向きの言い分。

しかし・・・今回の改変には大きな矛盾があります。

ブログもどきでは当然の事ながら、「矛盾」を指摘するページを書かさせていただきます。

多くの方は任意保険が上がる方向の改悪です。

熟読されることをおすすめします。

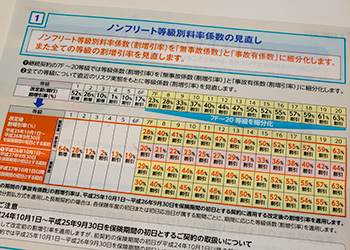

継続する場合の 【現行】 【改訂後】 割引一覧

|

→ → → → → → |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

「青字」は現行制度よりも安くなる。

「赤字」は現行制度よりも高くなる。

新規の保険加入者の印象は「安く」

新規の保険加入者の印象は「安く」

多くの無事故加入者は「高く」が改変のポイント。

←この様な一覧表からは狙いを読み解くのが困難です。

上記の様な、改訂後の料金一覧に色づけをすれば狙いは見えてきます。

このページを閲覧するであろう優良ドライバーの多くは今回の改定により保険料金が上がります。

詳しくは検索して頂きたいのですが今回の改定では、「事故らない人の保険料を下げる為」が新制度の導入理由からは読み取れます。

しかし実体は・・・

15等級以上の、保険を使う事が少ない優良ドライバーの実質的な保険料金を上げる。という真の目的が読み取れます。

何故この様な改定をしたかと推測すると・・・

・少子高齢化対抗

・自動停止デバイス普及対策

この2点にあると読みました。

少子高齢化対抗

少子高齢化対策ではありません。

少子高齢化対抗ですので気を付けてください。

バブル期のように、若者が頻繁に事故を起こすという時代は過去の物。

現在は維持費の高さかの若者の車離れの方が問題です。

このハードルを下げる意味での、新規6等級の保険料の値下げが一つの理由です。

この値下げが20等級まで適用されるなら文句が無いのですが・・・

15等級を境に値上げの方向に料金改定は向かいます。

この15等級以上の値上げが今回の料金改定の最大のポイントです。

つまり、15等級以上に保険が育っている方は車を生涯手放すことが出来ない層です。

この自動車が生活の一部となっている方から確実に搾り取る事が狙いとして見て取れます。

そして、この層は今後も増え続けます。

20等級は改訂後も変化無し。

ここも読み解くポイントになります。

よくCMで・・・

35歳20等級、ホンダフィットにお乗りの場合・・・

この様なモデルケースに用いる料金は表面的には上げたくない。

この様に読み取れます。

結果として、19等級と20等級には大きな割引率の差が発生しています。

自動停止デバイス普及対策

新型車には自動ブレーキの搭載があたりまえとなってきました。

横滑り防止装置の義務化も加わり、数年後は自動車事故の数と規模が大幅に下がる事が予想出来ます。

これは保険を用いるべき事故は減ることを意味します。

一方で、保険の等級は育っていく。

つまり・・・

ちょっとした自損事故でも積極的に保険をつかってくる方が多くなると予想出来ます。

この、「ちょっとした自損事故」での保険使用を留まらせる為の改定です。

無事故20等級(割引率63%)から、保険を使うと3等級ダウンで、事故有17等級(割引率40%)へ。

乗っている車両と事故の規模にもよりますが保険を使いにくくなるのは間違いありません。

まとめ

今回の改定は改悪です。

事故により料金割引率を上げるのは良いでしょう。

しかし・・・

15等級~19等級の無事故料金が上がる事に関しては納得出来る説明は見つけられませんでした。

特に19等級の大幅な割引率の改悪は納得できません。

今までは飛び石などによる等級引き下げはノーカウント事故でした。

これが1等級事故で尚且つ、事故有りとなります。

◆20等級飛び石事故の比較

現行

20等級(割引率63%) → 20等級(割引率63%)

※事故後も保険料はかわらない

改訂後

20等級(割引率63%) → 事故有19等級(割引率42%)

※翌年は現行(旧)制度の12等級(割引率42%)程度となる

「事故にならない人の不公平感を無くす」との言い分で、「事故有」を新設。

ただし・・・6等級以下には、「事故有」の設定無し。

新規6等級などでは1等級ダウンでも現行よりも改訂後の方が有利という矛盾も出ています。

これは新規6等級に車離れをしてもらっては困るという明確な戦略が見て取れます。

何よりも気に入らないのは20等級に該当する最大割引率は手付かずなところ・・・

騒いでもどうにもならないのですが・・・

納得出来ない方は車両保険を止めるなどの対策も有効かと思います。

※私は個人的には車両保険否定派です。